Продайте вы уже, наконец, этот несчастный банк!

Его надо было не «Керемет» называть, а «Жаман Карма Банк» — банк плохой кармы. В нём, наверное, как статуя Командора в известной комедии Мольера, бродит призрак Михаила Наделя и как месть за свое изгнание из Кыргызстана наводит порчу на всё, что в этом банке происходит.

Не успела отгреметь новость прошлого декабря о том, что в «Керемете» украли деньги очень авторитетных людей, за что пришлось арестовать несколько менеджеров банка и даже крышевавшего эту схему сотрудника ГКНБ, как на банк свалилась новая напасть: теперь силовики считают, что вливание туда Национальным банком инвестиций на спасение и развитие в 2018–2020 годах тянет на уголовное дело. Арестовали несколько бывших топ-менеджеров Нацбанка.

Всё это происходит на фоне активно ведущихся (по данным источников ЭКОНОМИКИ) переговоров с попытками продать этот банк какому-нибудь стратегическому покупателю.

Ситуация, согласитесь, шизофреническая. Если в рамках уголовного дела будет постановлен приговор, признающий инвестирование денег в банк неправомерным, от этого один шаг до признания соответствующих действий Нацбанка ничтожными. И как на фоне этого банк продавать? Вменяемый покупатель станет покупать у Нацбанка акции, само нахождение у Нацбанка которых под большим юридическим вопросом? Но вообще, проблема с Керемет-банком гораздо глубже.

Мы решили напомнить всем историю того, как так получилось, что национальный банковский регулятор решил влить деньги в обычный коммерческий банк.

Непростая история

У Банка «Керемет» непростая история. Когда-то он был частью печально известного АзияУниверсалБанка (АУБ), который вместе с двумя другими банками — «Иссык Куль» и «Манас» в 2005–2010 годах превратился в гигантского размера бизнес по финансовому транзиту, подконтрольный семье президента Бакиева и его деловым партнерам. В 2010 году АУБ был насильно забран у его хозяев — тогда в революционные месяцы 2010 года это называлось «национализацией». В банке обнаружилась немаленькая финансовая дыра, после чего он был разделен на банкротный банк и «здоровый». Несколько последующих лет Агентство по реорганизации банков и реструктуризации долгов (ДЕБРА) сопровождало банкротство АУБа, параллельно пытаясь продать с аукциона «здоровый» банк, получивший название «Залкар».

Залкар-банк удалось продать только с пятой попытки (весной 2013 года) — после серьезного снижения начальной цены. Покупателем стал «Инвестиционно-торговый бизнес холдинг» российского банкира Владимира Гудкова, который на тот момент контролировал в России достаточно крупный Инвестторгбанк. Почему только с пятой попытки? Потому что даже в «здоровом» банке таилась достаточно объёмная потенциальная дыра (некачественные кредиты), плюс кыргызские власти запретили покупателю банка сокращать огромную сеть его отделений, хотя значительная их часть просто прожирала деньги, раздавала дружеские кредиты и всячески была обузой для бизнеса головного офиса.

По нашим источникам, новому владельцу осколка АУБа на высшем уровне руководства Кыргызстана были даны определенные гарантии, благодаря которым Гудков мог развернуть на базе «Залкара» (переименованного сразу же в «Росинбанк») привычный для его российского Инвестторгбанка бизнес — по выводу больших объемов денег из России. Тот самый транзитный бизнес, который вызывал столько критики, когда им занимался АУБ. Лишь бы не сокращал отделения и не возмущался унаследованной им «дырой» в активах.

Ориентация на транзитные схемы вместо развития нормального банкинга в конечном итоге стоила Гудкову его бизнеса, а после — и свободы. 27 августа 2015 года российский Центробанк ввел в его Инвестторгбанке временную администрацию. Кыргызский банк стал испытывать сложности сразу же после этого. Согласно источнику нашей газеты, это было связано с тем, что часть ликвидных средств Росинбанка (несколько миллионов долларов) была размещена в Инвестторгбанке в попытке заткнуть в нём дыру незадолго до того, как Центробанк России прекратил его агонию.

Росинбанк, несмотря на проблемы своего хозяина, еще долго оставался после этого на плаву. «Экономике» известно о том, что Владимир Гудков (бежавший из России от уголовного расследования, начатого вслед за падением его банка) сразу же стал искать покупателя на Росинбанк, понимая, что в одиночку он его удержать уже не сможет. Ликвидность банка по-прежнему поддерживали транзитные схемы, так что его финансовые проблемы были не так очевидны. Одновременно Гудков перевел акции банка со своего холдинга (который к этому времени попал под российский иск о субсидиарной ответственности и поэтому рисковал лишиться своего кыргызского актива) на группу номинальных владельцев, каждому из которых принадлежала доля ниже порога контроля Нацбанка (10%).

Покупатели на банк так и не находились. Банкир, напрямую знакомый с этим вопросом, рассказал «Экономике», что всех отпугивала величина потенциальной «дыры» в балансе банка, которая по разным оценкам составляла от 5 до 10 миллионов долларов. «Экономика» не может независимо подтвердить или опровергнуть эту оценку — отметим только, что нижняя граница этой оценки как раз соответствует величине средств, которые были направлены на спасение банка Нацбанком Кыргызской Республики в конце лета 2018 года.

В поиске покупателей банк просуществовал до середины 2018 года, когда его проблемы уже сложно было игнорировать. В конце мая 2018 года в Бишкеке был арестован Андрей Гойхман, игравший в банке не последнюю роль. СМИ сообщали, что уголовное дело в том числе касалось незаконного возврата крупных сумм НДС из бюджета Кыргызстана. Вполне возможно, через Росинбанк проводилась какая-то часть «схемных» расчетов, которые всегда сопутствуют предъявлению фиктивно накрученного НДС к возврату.

Владимир Гудков к этому времени уже успел побывать под арестом в Монако по запросу из России о его экстрадиции (в России он обвинялся в хищении 7 млрд рублей). В июне 2018 года князь Монако отказал России в экстрадиции банкира, и он был выпущен на свободу.

Уголовные дела

Сразу же после приобретения Росинбанка в 2013 году группой Инвестторгбанка, в нем были запущены схемы по транзиту денег из России. Банк работал в связке со своим родственным российским банком, а также с другими банками. Деньги перечислялись из России в Росинбанк по разнообразным контрактам (далеко не всегда реальным), а из Кыргызстана уже расходились по личным «копилкам» российских бизнесменов, а также по поставщикам импортных товаров из Китая, ОАЭ, Турции и других стран.

Кыргызским Финполом эти схемы были впоследствии названы отмыванием денег, хотя к классическому отмыванию денег они не имеют никакого отношения — ничего в них не легализуется. Это обычное бегство капитала из терпящей экономическое бедствие страны, где бизнес испытывает все больший прессинг со стороны силовиков, и где единственный способ сохранить свои накопления от силового рейдерства — это вывести их за границу. Какие-то из схем – оплата реального импорта, который пропускается через подставные компании.

Проблема транзитного бизнеса с российскими корнями состоит в том, что российская власть считает его огромной угрозой государству и старается всячески пресекать. С 2014 года в Уголовном кодексе России появилась даже специальная статья, отдельно криминализующая вывод из России средств по фиктивному основанию (статья 193.1. Совершение валютных операций по переводу денежных средств в иностранной валюте или валюте Российской Федерации на счета нерезидентов с использованием подложных документов). В цивилизованном государстве с отсутствием валютных ограничений такая статья является нонсенсом. Нет ее и в нашем УК: Кыргызстан по праву гордится отсутствием валютного контроля и свободой движения капитала, закрепленной в законе. России же приходится затыкать все возможные дыры утечки валюты — в том числе и угрозами уголовного преследования.

По информации «Экономики», уже с 2014 года по поводу транзитных операций Росинбанка из России к нам стали поступать запросы и потянулись в командировку российские силовики. Как заявили в мае 2018 года в Госслужбе по борьбе с экономическими преступлениями (Финпол), по их информации с 2014 года в банке работали «фиктивные счета», на которые перечислялись средства из России.

С подачи российских силовиков их кыргызские коллеги, почуяв жирную финансовую тему, несколько раз возбуждали по этим операциям уголовные дела. Банк изо всех сил отбивался, и дела несколько раз приостанавливались. (Строго говоря, мы сомневаемся, что транзитные операции для иностранного капитала нарушают уголовное право нашей страны). Как бы то ни было, к 2018 году уголовное преследование банка стало свершившимся фактом, и в самом конце мая Финпол по какой-то причине решил, что нужно предать его гласности.

После публичного объявления об уголовных делах из банка усилился отток денег, и его крушение стало вопросом самого ближайшего времени.

Спасение перед президентскими выборами

Ликвидация в 2017–2018 годах ряда латвийский банков и последовавший вслед за этим панический вывод средств из Латвии немного поддержал Росинбанк на плаву. Из множества источников «Экономике» известно, что Росинбанк активно привлекал убежавшие из Латвии офшорные компании, чтобы поддержать их средствами свою ликвидность. (Сами владельцы компаний об истинной цели такой гибкости банка не догадывались). Но даже эти меры не могли задержать неизбежный кризис ликвидности в банке. В конце июня некоторые клиенты уже не могли вывести из банка крупные суммы, а в офисе постоянно толпились бухгалтеры обслуживаемых компаний в попытке договориться о том, что им разрешат снять со счета хотя бы сколько-то.

У Национального банка было два варианта разрешения этой ситуации. Первый, самый очевидный, — отозвать у Росинбанка лицензию и отдать его ДЕБРЕ на ликвидацию. При этом сценарии множество вкладчиков и предприятий потеряли бы свои деньги. А размер «дыры» в банке вырос бы в разы. Корпоративные заемщики искали бы все возможные способы не возвращать кредиты банкроту, а имеющиеся у банка активы были бы распроданы по «пожарной» цене.

Нацбанк выбрал второй вариант — спасать банк своими средствами. В августе 2018 года банку был дан срочный займ на 300 миллионов сомов на поддержку текущей ликвидности. В обеспечение этого займа владельцы 71,66% акций банка передали их в залог Нацбанку, одновременно согласившись отдать их сразу в виде отступного, чтобы не усложнять процедуру.

2 октября 2018 года 71,66% акций перешли Нацбанку. Собственно, если не свершилось бы чудо, иного и не могло произойти.

Для клиентов Росинбанка его переход под государственное крыло стал спасением. Страна также избежала массовых протестов потерявших свои деньги вкладчиков. А вот председателю Нацбанка Толкунбеку Абдыгулову пришлось по поводу этой сделки напряженно объясняться с депутатами.

Спасение банка как ловушка

Главным критиком сделки с акциями Росинбанка выступил депутат Дастан Бекешев. Его основной претензией, озвученной в парламенте, было то, что Нацбанк выдал 300-миллионную ссуду, заведомо зная, что Росинбанк не сможет её погасить. Он также подверг сомнению, что полученные Нацбанком акции реально стоили 300 миллионов на момент сделки.

Толкунбек Абдыгулов в ответ пояснял, что спасение тонущих банков средствами национального регулятора — обычная практика в развитых странах (это действительно так). И что Нацбанк в ближайшее время начнет мероприятия по оздоровлению банка с тем, чтобы потом его продать коммерческому покупателю.

По информации «Экономики», интерес к Росинбанку как банковской лицензии с налаженным бизнесом тогда действительно проявляли несколько потенциальных покупателей — как из нашей страны, так и из-за рубежа. Но на тот момент всех отпугивала налоговая претензия на 1,4 млрд сомов, возникшая по материалам уголовных расследований в отношении банка. В этом еще один пример классической шизофрении кыргызской силовой экономики: «кривое» уголовное дело в отношении менеджеров банка породило надуманные налоговые претензии, которые в итоге не дали продать банк нормальному покупателю. Заметим, что насчитанная по результатам проверки «Росинбанка» в мае 2018 года неуплата налогов на сумму 489 миллионов 153 тысячи 201 сом (которая потом с пенями и санкциями увеличилась до 1 миллиарда 444 миллионов 668 тысяч 144 сомов) была потом пересчитана – до остатка в 28 миллионов 959 тысяч 162 сомов, плюс пеня в размере 4 миллионов 195 тысяч 451 сома (документ перепроверки в марте 2019 г.) Но всех покупателей на момент решения вопроса о спасении банка миллиардные налоговые долги успели распугать.

В 2018 году у государства был выбор. Либо дать банку обанкротиться, либо спасать. Давайте вспомним: когда принималось это решение (август 2018 г.) на носу у президента Атамбаева были президентские выборы дружественного ему кандидата (октябрь 2018 г.) Представьте, банкротство крупного банка, с закрытием десятков отделений по стране, потерей денег вкладчиками, банкротством юридических лиц-клиентов, у которых тоже есть сотрудники и владельцы… да еще в политически активный сезон (осень), да еще перед выборами… В общем, власть приняла единственно оправданное для себя решение – обстановку не раскачивать, и поэтому забрать банк у прогоревшего российского финансиста на баланс государства. В результате этой операции Нацбанк приобрел чуть более 70% Росинбанка.

А в дальнейшем всё происходило по вполне понятной логике. Раз женился, теперь люби, заботься и прощай слабости. Выданных в 2018 году 300 миллионов едва хватило, чтобы до выборов Жээнбекова расплатиться с наиболее настойчивыми клиентами, желавшими забрать деньги. Настоящую дыру банка надо было заливать капиталом и дальше. Что, собственно, и вменяют сейчас в вину тогдашним менеджерам Нацбанка.

В 2018 году в «Росинбанк» было залито 800 миллионов сомов, в 2019-м — 3,2 миллиарда сомов и в 2020 году — 4,2 миллиарда сомов. Всё для закрытия дыр, образовавшихся в предыдущие годы благодаря, с одной стороны, унаследованному еще от ДЕБРЫ дырявому балансу, а с другой – из-за талантливого управления государственным (то есть ничейным) банком его топ-менеджерами. По сути, часть выделенных государством денег пошла на погашение старого воровства, а часть – нового.

Что теперь?

Самой выгодной стратегией государства в отношении Керемет-банка по состоянию на сегодня может быть его продажа стратегическому инвестору. С высокой вероятностью, частный собственник будет строже следить за кредитной политикой и расходами банка, чем назначенный государством куратор. Однако, с этой стратегией есть две проблемы.

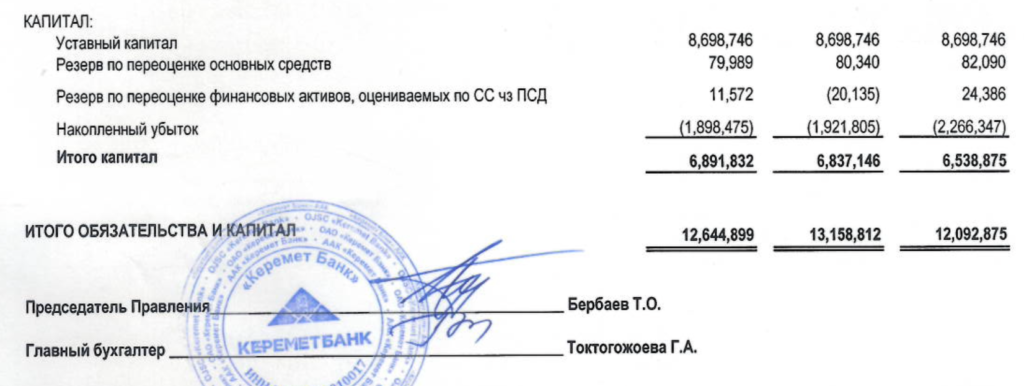

Первая. Уставный капитал Керемет-банка по данным его отчетности на 28 февраля 2023 г. составляет 8,698,746,000 сомов (около 100 млн. долларов). Накопленный убыток – 1,898,475,000 сомов, что с прочими поправками дает величину капитала в размере ~6,8 млрд. сомов:

Возбудив нынешнее уголовное дело, государство публично подтвердило, что даже эта сумма завышена. Давайте считать сами. Нацбанк инвестировал в Керемет около 8 млрд. сомов (на момент начального инвестирования стоимость банка можно смело считать равной нулю). По данным отчетности Нацбанка, его потери от обесценения инвестиций, вложенных в ОАО «Керемет Банк», составили 4 381,6 млн сомов. Вычли одно из другого, получили «справедливую стоимость» Керемета в диапазоне 3–4 млрд. сомов. Если набросить на неё премию за банковскую лицензию (не более 3–5 млн. долларов – т.е. чуть более 400 млн. сомов), то стоимость Керемета для заинтересованного рыночного покупателя никак не может быть выше 4,5 млрд. сомов.

Однако, продать банк по такой цене будет означать подставить любое лицо, которое подпишет одобрение продажи, под уголовное дело при очередной смене власти в стране. Или даже смене политических балансов внутри нынешней. Вспомним дело о реконструкции ТЭЦ, где государственных управленцев осудили даже несмотря на одобрение сделки на всех уровнях прежней власти.

Вторая проблема имеет отношение не к качеству управления Керемет-банком, а к банковскому рынку Кыргызской Республики в целом. Кому в Кыргызстане нужен банк с огромной сетью отделений по цене пусть даже 50 млн. долларов? В стране с преимущественно небогатым населением, огромной долей неформальной экономики и двадцатью тремя банками, чтобы всё это обслуживать. Где драйверы роста на эти 50 миллионов – открыть вдобавок к слабо окупающимся десяткам отделений и касс еще несколько десятков? Кредитовать уже самых некредитоспособных?

Международные игроки (единственные реальные покупатели на такой актив) заинтересованы взять небольшой банк и развивать его именно в международном сегменте – налаживать расчеты по внешней торговле, private banking для крупных иностранных клиентов, и так далее. Для этого не нужен банк за 50 миллионов.

В общем, вряд ли Керемет продадут в сколь бы то ни было скором будущем. Отрадно только то, что он вышел хотя бы на операционную прибыль: сказался огромный приток транзакционного бизнеса из-за рубежа в 2022 году. Может быть, как-то вырулят.

Редакционный материал