14 марта Кабинет Министров принял на первый взгяд очень странное распоряжение №103-р: Кыргызская Республика заключает с Россией соглашение о выкупе у нее 64 тысяч акций Евразийского Банка Развития (ЕАБР) за 64 миллиона долларов.

Евразийский Банк Развития – крупный региональный финансовый институт с проектным бюджетом в миллиарды долларов. Основные участники, они же и основные получатели финансирования оттуда – Россия и Казахстан. Кыргызская Республика чисто номинально вступила туда уже после учреждения банка и пока довольствуется долей в 0,1% капитала. После приобретения части российского пакета акций банка наша доля в ЕАБР вырастет до 4,3%.

Первый вопрос, который приходит в голову, — у нас что, денег в бюджете слишком много – миноритарные доли в региональных банках развития покупать? Не на что больше потратить 64 миллиона долларов? Мы начали разбираться в этом вопросе и получилось, что не всё так страшно, хотя есть нюансы.

Странности: их много

Одобренное нашим правительством соглашение о покупке акций ЕАБР у России изобилует странностями.

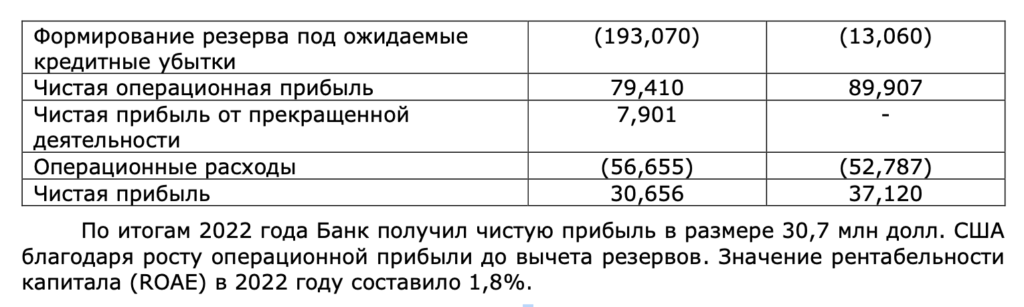

Начнем с цены. ЕАБР существует с 2006 года, с тех пор каждый год привлекает на рынке деньги (у банка много облигационных выпусков), инвестирует в массу различных проектов, зарабатывает операционную прибыль. Вот данные из отчета за 2022 год:

Любой финансист скажет, что акции такого банка по рыночной цене не могут стоить номинал. Могут больше – если считать, что все инвестиции банка рыночные, и рано или поздно будут возвращены банку, а при этом банк получает прибыль. Могут меньше – если считать, что банку придется списать часть инвестиций. Но уж точно не точь-в-точь 1000 долларов за акцию, как установили в 2006 году. Однако, Кыргызстан почему-то покупает их по номинальной стоимости.

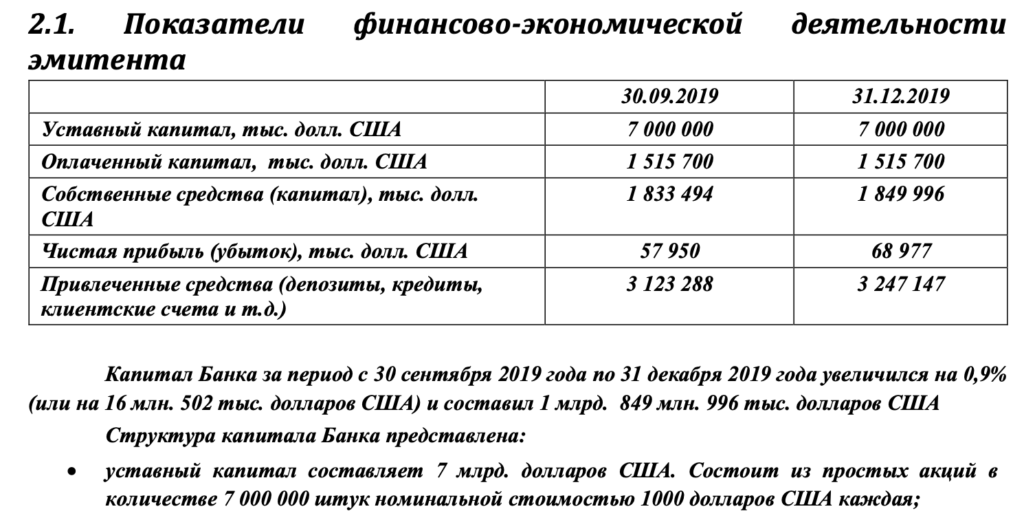

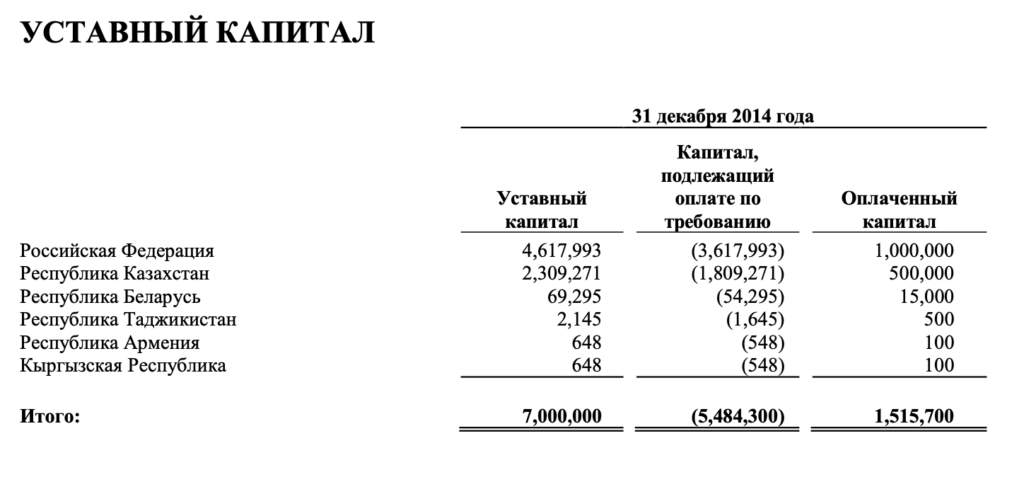

Вторая странность следует из структуры капитала самого банка, и она менее очевидна читателю. Дело в том, что уставный капитал банка составляет отнюдь не ту сумму, которая на сегодня фактически оплачена участниками (чуть более полутора миллиардов долларов) – его размер составляет 7 миллиардов. Разница между 1,5 и 7 миллиардами – это так называемый «капитал, подлежащий оплате по требованию».

Если уж говорить о том, что Кыргызская Республика должна увеличить свое участие в банке, разумно не перераспределять уже оплаченные доли, а получить от нас инвестиции напрямую в капитал – тем более, что юридически это как раз и ожидается от всех участников, не внесших полную долю («капитал по требованию»). Но вместо этого мы выкупаем часть доли России.

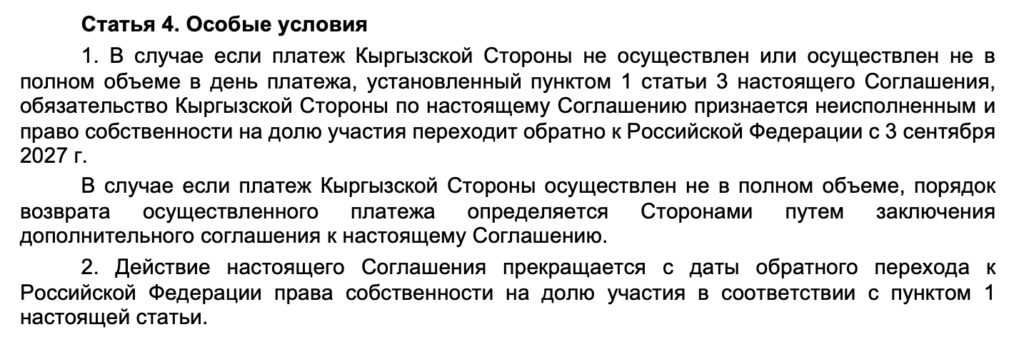

Однако, самая большая странность – условия оплаты акций. По соглашению Кыргызская Республика акции получает сразу, но платить за них должна … только 2 сентября 2027 года! То есть больше, чем через 4 года от нынешней даты!

Такое вообще бывает в нормальной коммерческой практике? Вы кому-нибудь отдаете акции своего бизнеса фактически бесплатно, с правом получать дивиденды, участвовать в управлении, и так далее, с их оплатой только через 4 года? Да еще по «старому» номиналу?

Ну и, наконец, финальная странность – отсутствие явно прописанных последствий неоплаты.

Из договора как бы следует (к слову «как бы» мы еще вернемся), что если к сентябрю 2027 года акции мы не оплатим, то просто должны будем вернуть их обратно. И соглашение будет расторгнуто.

На жаргоне это называется «дать подержать», а не продать.

Другие акционеры тоже выкупают. И тоже со странностями

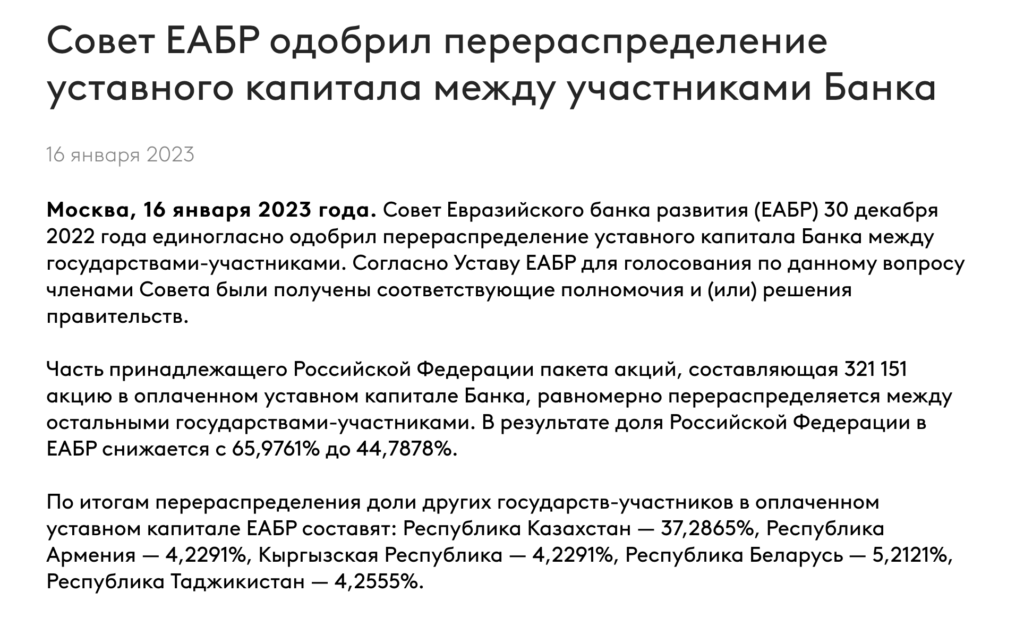

Как оказалось (все данные – из открытых источников), другие страны-участницы ЕАБР также синхронно с нами выкупают у России небольшие пакеты акций банка. В результате у России, которая до этой манипуляции владела контрольным пакетом банка, размер пакета падает до неконтрольного.

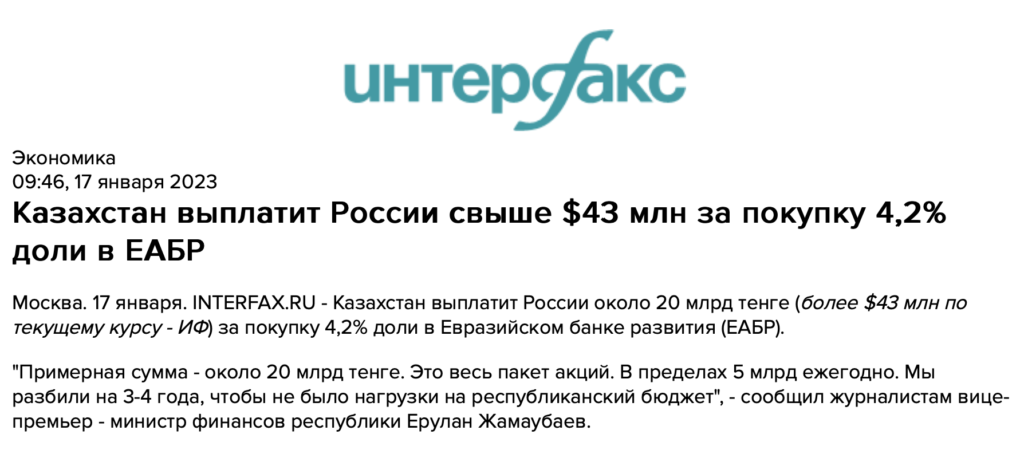

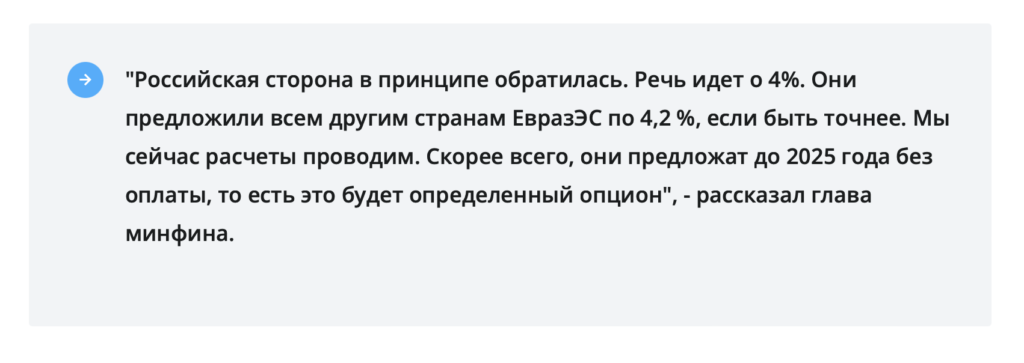

У Казахстана при выкупе российских акций ЕАБР тоже нерыночные условия: их покупка будет оплачиваться в течение 4 лет, хотя и предполагает уплату реальных денег в процессе.

Хотя, может оказаться и так, что оплата за акции будет такой же иллюзорной, как и в случае с нашей страной. Вот что по этому поводу говорил Министр финансов Казахстана:

Очевидно, что перераспределение части российской доли между другими акционерами банка делается с единственной целью – изолировать ЕАБР от риска попадания под санкции Запада, направленные против российских финансовых интересов.

Российские олигархи, попавшие под персональные санкции в 2022 году, активно использовали эту тактику (срочно продать весь или часть пакета родственникам, трастам или партнерам-сотрудникам «за день до» или сразу же после попадания под санкции), правда, с переменным успехом.

Мы не одиноки в этом выводе: российский Форбс и российский Коммерсант со ссылкой на свои источники пишут, что срочное лишение России контрольного пакета в банке это именно антисанкционный манёвр.

А, может, лучше выкупить?

Несмотря на явно схемный характер сделки, разумно задаться вопросом – коли нам отдают возможность купить долю в этом банке по номиналу, может быть, имеет смысл этим воспользоваться?

Наш вывод: даже поверхностный анализ отчетности ЕАБР показывает, что лучше ограничиться тем, что по просьбе наших российских товарищей подержать эти акции нужное время, но потом добросовестно вернуть их обратно.

ЕАБР – не банк в нормальном смысле слова. Это «банк развития» — по сути, межгосударственный механизм перераспределения государственных средств участников и заемных средств (из которых значительную часть тоже, скорее всего, выкупают близкие государству структуры) на крупные проекты в участвующих в банке странах.

Не надо путать текущую (операционную) прибыльность банка, которую он устойчиво демонстрирует и которая формируется как разница получаемых по кредитам процентов с уплачиваемыми процентами по заимствованиям, с надежностью его инвестиций. Значительная часть таких инвестиций – это инфраструктурные проекты, окупаемость которых хорошо смотрится в бизнес-плане, но в реальности может быть под вопросом. Эти проекты прежде всего имеют стратегическое значение для организующей их страны (мы тут прежде всего о России: она развивает за счет ЕАБР свою транспортную инфраструктуру), а их прибыльная составляющая смотрится весьма искусственно (например, в бизнес-план закладывается, что дорога будет платной).

Вот несколько примеров российских инвестиций ЕАБР:

• Строительство автомобильной дороги «Западный скоростной диаметр» (Санкт Петербург) [363 млн долларов]

• Стоительство автодороги «Обход Тольятти» — часть транспортного коридора «Европа — Западный Китай»

• Строительство автомагистрали «Западный скоростной диаметр» в районе портового транспортного узла Санкт-Петербурга [10 млрд рублей и 191,3 млн евро]

• Строительство Центральной кольцевой автомобильной дороги (ЦКАД). Проект входит в число приоритетных направлений транспортной стратегии России, способствует развитию трансграничных перевозок в рамках международного коридора «Европа – Западный Китай». [12 млрд рублей ЦКАД-3, до 14 млрд ЦКАД-4].

К прибыльной составляющей этих вложений есть очевидные вопросы. Стратегического значения для Кыргызстана такие инвестиции не несут. Может быть, кредитные вложения ЕАБР в сам Кыргызстан в стратегическом плане для нас лучше?

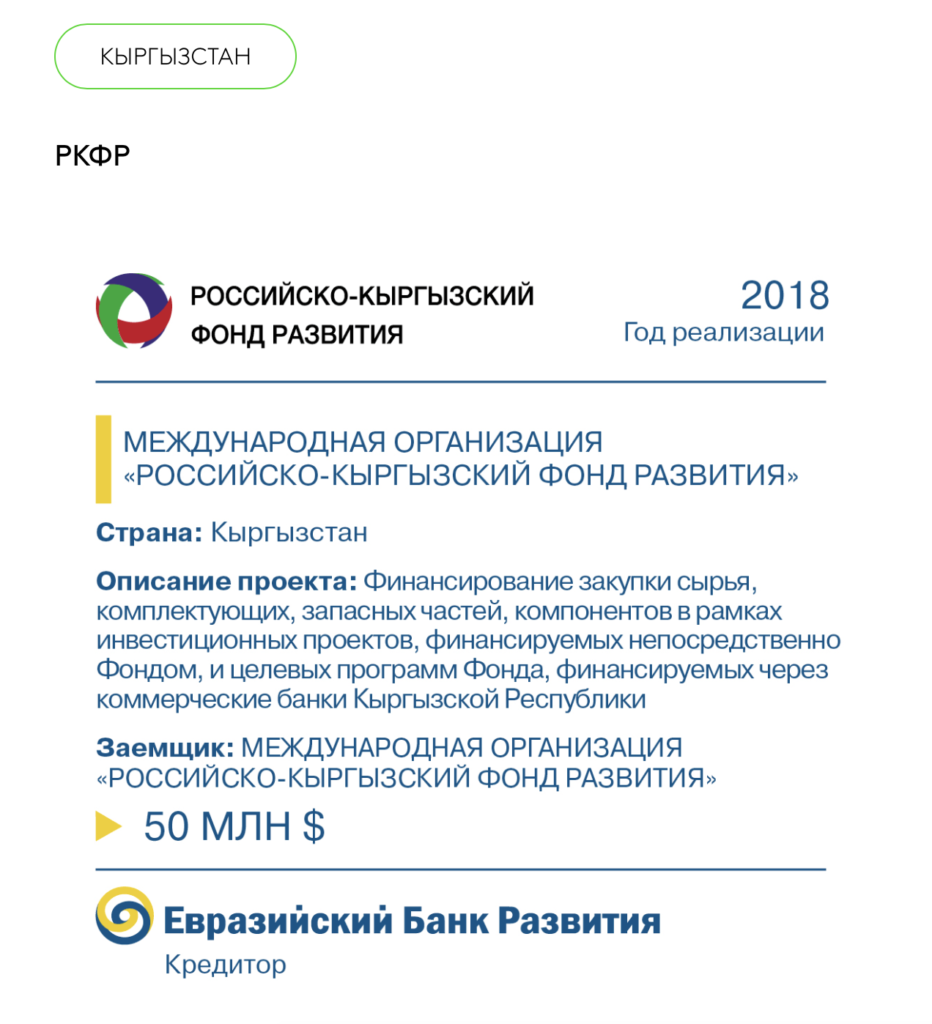

Получателей кредитных линий ЕАБР в нашей стране всего три. И два из них, строго говоря, не совсем кыргызстанские получатели.

Один – это дочка казахского «Халык Банка»:

Другой – Российско-Кыргызский Фонд Развития, который с большим трудом инвестирует еще давно обещанные Атамбаеву президентом России инвестиции (всего 1 млрд. долларов). Важно понимать, что без одобрения российской стороны инвестиции из РКФР не предоставляются.

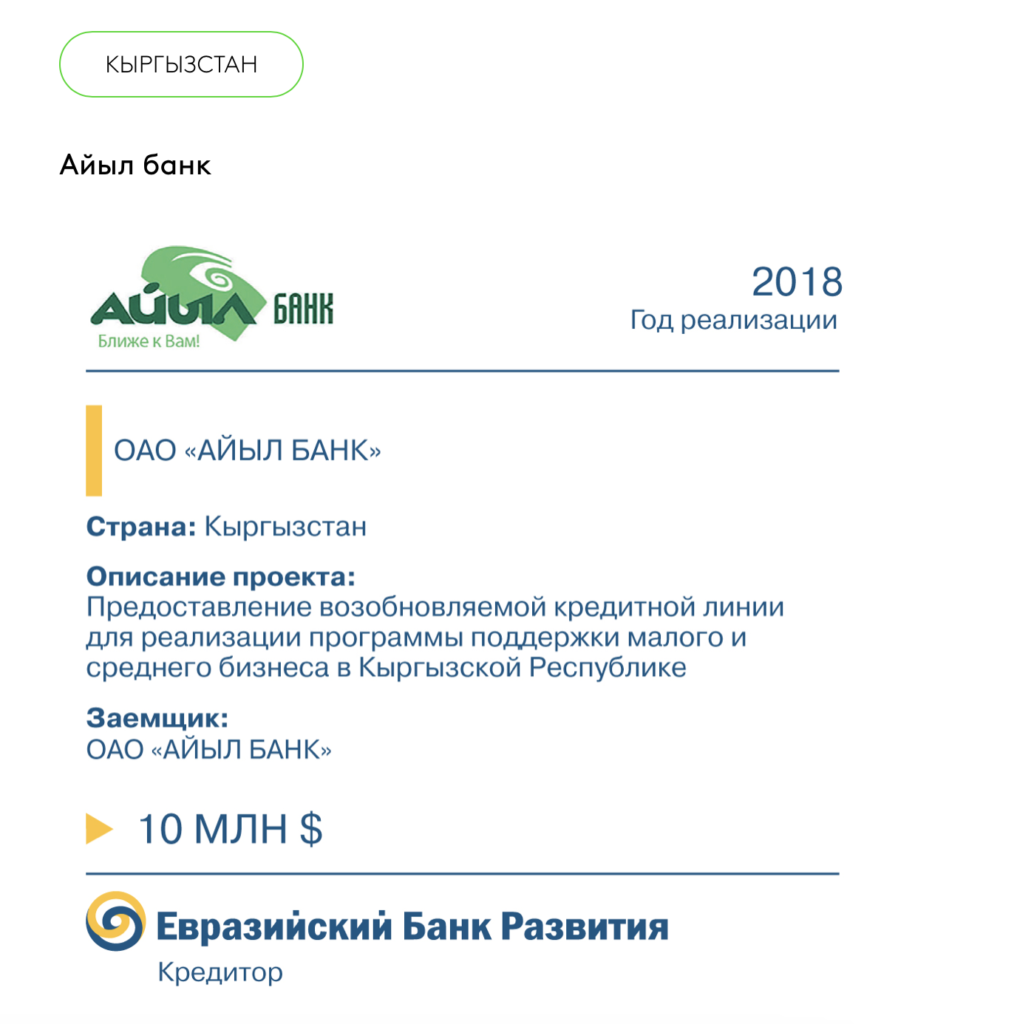

Третий получатель – наш Айыл банк, которому дан кредит на финансирование малого и среднего бизнеса. Проблема с ним в том, что кредит дан в долларах, а малый и средний бизнес Айыл банк кредитует в сомах (возможно, кроме закупки какого-то иностранного оборудования за валюту), так что при росте инфляции у банка-получателя могут проявиться курсовые риски.

Если вернуться к вопросу о рисках прибыльности ЕАБР, то следует упомянуть, что часть его заемщиков в прошлом году стала попадать под санкционные удары. Например, Государственная транспортная лизинговая компания:

|

|

Компании Группы ГТЛК в 2022 году попали под блокирующие санкции США, Евросоюза и Великобритании, что, в частности, привело к невозможности выплат купонного дохода держателям еврооблигаций, выпущенных эмитентом GTLK Europe Capital DAC и GTLK Europe DAC.

Может ли пострадать кыргызстанский бюджет?

Может ли финансовая схема с акциями ЕАБР выйти боком нашему бюджету? Может ли возникнуть такая ситуация, когда при неоплате полученных у России акций ЕАБР Россия не удовлетворится обратной поставкой акций, а потребует у нашей страны либо полной оплаты, либо уплаты штрафных санкций?

На первый взгляд, по прочтении текста Соглашения кажется, что риска нет. С другой стороны, юристы утверждают, что в этом вопросе есть несколько нюансов.

Соглашение не указывает, по какому законодательству надо его толковать. Варианта, впрочем, только два – либо российское право, либо кыргызское. Но и в том, и в другом гражданском праве за нарушение обязательств предусмотрена компенсация убытков. В самом соглашении кыргызская сторона впрямую не выведена из-под нормы о компенсации убытков: написано только, что если оплата не произведена в срок, акции уйдут обратно России, и действие соглашения прекратится. Но это совсем не исключает требования о компенсации убытков. Очевидно, что сейчас такой сценарий даже не просматривается – неформально понятно, что Кыргызстан оказывает России услугу, а не наоборот, но что будет в 2027 году, никому неизвестно.

Вторая возможная проблема – если вдруг из-за усиления санкций или иного форс-мажора (впрочем, весьма предсказуемого) Кыргызская Республика физически не сможет осуществить обратную поставку акций в пользу России. Тогда уж точно по любому применимому праву возникнет основание требовать с кыргызской стороны компенсации убытков. С другой стороны, реестр акционеров ведется на территории, пока что дружественной России, поэтому риск не такой высокий.

Может ли выиграть кыргызстанский бюджет?

А вот это вполне вероятно. ЕАБР пока еще показывает операционную прибыль, и есть шанс, что на попавший в собственность Кыргызской Республики пакет акций за время владения будут начисляться дивиденды. Неформально, это будет платой за изоляцию столь важного для России банка от рисков, но по факту это в любом случае – деньги в наш бюджет.

По всей сумме фактов наш вывод – сделка хорошая. Теперь надо выйти в российское правительство с предложением выкупить у него доли в целом ряде самых прибыльных российских стратегических предприятий – в нефтегазовой, энергетической, атомной отрасли, и так далее. До сентября 2027 года. Без оплаты, естественно 😀.

Алексей Горин