Впервые положения об исламских ценных бумагах были внедрены в кыргызстанское законодательство около 15 лет назад, однако тогда до выпусков дело так и не дошло. Потом в 2016 году при поддержке исламских доноров были разработаны и внедрены поправки в Гражданский кодекс и закон «О рынке ценных бумаг», вводящие в законодательство уже более обстоятельные положения. Однако и после этого желающих (а вернее, способных) выпустить в Кыргызстане исламские ценные бумаги не нашлось. Слишком сложными и нехарактерными для кыргызской правовой среды оказались регулирующие нормы. И вот, наконец, в мае этого года Госфиннадзором был зарегистрирован первый выпуск исламских сертификатов. Пока это только частный выпуск для квалифицированных инвесторов, без доступа на публичные рынки, но важно, что первая эмиссия состоялась. Юридическим консультантом эмиссии выступила швейцарская фирма John Tiner & Partners, специализирующаяся на выпуске различных ценных бумаг и секьюритизации активов в более чем 50 юрисдикциях. Предлагаем вам материал, подготовленный в партнерстве с её специалистами.

Что такое исламские ценные бумаги

Все знают, что такое акции – это бумаги, дающие право на долю в капитале компании. По ним можно получать долю прибыли в виде дивидендов и голосовать на собраниях акционеров по существенным для компании вопросам. Все знают, что такое облигации – это ценные бумаги, воплощающие долговое обязательство – вернуть основную сумму долга и заплатить на нее проценты. Исламские ценные бумаги нельзя отнести ни к той, ни к другой категории, хотя они имеют черты и акций, и облигаций.

Подобно акциям, исламские ценные бумаги дают держателю право на долю в прибыли определенного бизнеса (однако, не дают права голоса и формальную долю в капитале). Подобно облигациям, у этих бумаг есть номинал и срок погашения (однако, проценты по ним гарантировать нельзя из-за специфического запрета Шариата).

Исламские ценные бумаги – это ценные бумаги, дающие их держателям право на доход от определенного бизнеса или актива. Их главным отличием от обычных ценных бумаг является то, что финансируемый через них бизнес не должен вступать в противоречие с правилами Шариата.

В эмиссионной практике исламские ценные бумаги называются «сукук» (множественное от арабского «сакк» — что-то вроде «юридического инструмента»). Их также именуют «исламские сертификаты»; это обозначение используется и в кыргызской нормативной базе.

Ограничения Шариата

Основные запреты Шариата применительно к инвестициям сводятся к следующему:

• не гарантировать инвесторам проценты;

• инвестор и получатель инвестиций должны в той или иной мере делить риски проекта;

• спекуляции и ставки, аналогичные азартным играм, недопустимы;

• нельзя финансировать бизнес и активы, являющиеся предметом религиозного запрета (харам): алкоголь, процентные ссуды, игровую деятельность и пр.

Соответственно, выпускаемые исламские сертификаты не должны нарушать перечисленные ограничения. Самый сложный, в контексте практики финансовых рынков, — запрет на гарантию процентов. Инвестор может претендовать только на долю от прибыли, без фиксированной ставки доходности.

Для контроля того, что бумаги выпускаются без нарушения указанных норм, под выпуск исламских сертификатов формируется Шариатский совет (по законодательству Кыргызской Республики – минимум из трех человек, от которых требуется образование и опыт в сфере исламских финансов).

Как появились исламские ценные бумаги

Оставим поиск корней исламских контрактов (сакк) историкам: они утверждают, что первый контракт по исламским принципам был заключен в 7 веке в Большой Мечети Дамаска. В наше время собственно исламские ценные бумаги появились относительно недавно: около 1990 года. Генезис их появления немного раньше. После провальной для Арабского мира войны с Израилем в 1973 году одновременно были ускорены два процесса – накопления существенного финансового капитала в Заливе из-за взлета цен на нефть (арабы фактически перекрыли «нефтяной кран») и резкого роста осознания арабской и исламской идентичности в современном мире. Нефтяные шейхи захотели инвестировать свои богатства по принципам, не вступающим в противоречие с Исламом, и западные консультанты за десятилетие разработали для них соответствующий эмиссионный стандарт.

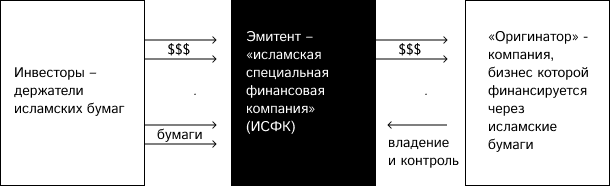

Схема выпуска исламских ценных бумаг

Участие западных консультантов в разработке эмиссионных стандартов исламских ценных бумаг для арабских стран определило схему их выпуска. Подобно еврооблигациям, которые выпускает не само привлекающие финансирование лицо, а специальная компания-пустышка (SPV), которая только выпускает бумаги и передает собранные средства их конечному получателю, выпуски исламских сертификатов так же делаются через специально создаваемые компании. В Кыргызстане они называются ИСФК – исламские специальные финансовые компании. А лицо, которое благодаря эмиссии ценных бумаг получает в конечном итоге финансирование, называется «оригинатор» — полная калька английского термина Originator.

Для выпуска в Кыргызстане исламских ценных бумаг компания, которая хочет собрать инвестиции под определенный проект (оригинатор), должна создать исламскую специальную финансовую компанию в кыргызстанской юрисдикции, и эта компания (ИСФК) уже выступает эмитентом исламских сертификатов. То, что по закону оригинатором может быть компания из любой страны, — исключительно позитивный момент для развития Кыргызстана в качестве международного исламского финансового центра. То есть через кыргызские исламские эмиссии теперь можно финансировать проекты в любой стране мира.

Государственное внимание, значение для экономики

В ноябре прошлого года был издан Указ Президента Кыргызской Республики № 376 «О мерах по дальнейшему развитию фондового рынка и биржевой деятельности». В нем всем задействованным организациям предписано работать над «расширением спектра финансовых инструментов». В этом году Распоряжением Кабмина (3 марта 2023 года № 87-р) была утверждена Концепция развития исламской экономической платформы в Кыргызской Республике на 2023–2027, в которой отдельный раздел посвящен стимулированию выпуска исламских ценных бумаг в Кыргызстане.

На самом деле, еще не все понимают, какое огромное значение для страны имеет становление ее в качестве эмиссионного центра исламских ценных бумаг. Спрос на финансовые продукты, соответствующие нормам Шариата, достаточно велик: Кыргызстан поддерживает экономические отношения с исламскими странами Залива, Пакистаном, Малайзией, Индонезией и пр. А удобных эмиссионных центров для таких бумаг в мире не много: правила выпуска исламских бумаг в упомянутых странах заточены под внутренние выпуски, со всеми сопутствующими сложностями. А Кыргызская Республика, исповедующая принцип Открытой экономики и активного привлечения международного бизнеса, как раз может стать юрисдикцией, удобной для международных выпусков. Это когда эмиссия происходит по законам одной страны, а капитал может привлекаться в проект, находящийся в любой стране мира. Это классический экспорт финансовых услуг – прекрасная основа для дополнительных доходов в бюджет и создания квалифицированных рабочих мест в финансовом секторе.

Что можно финансировать через выпуски исламских ценных бумаг

Через исламские ценные бумаги можно финансировать:

— арендный бизнес (бизнес по сдаче в аренду недвижимости или иного актива

— развитие любого иного бизнеса (включая торговый; например, через исламские бумаги можно привлекать средства на пополнение оборотного капитала трейдерских компаний)

— долгосрочные инвестиционные проекты (например, строительство фабрики, девелопмент недвижимости или разработку месторождения)

— привлечение средств в доверительное управление на инвестиционных рынках (почти полный аналог инвестиционного фонда, но только в виде простой ценной бумаги, а не громоздкой конструкции фонда).

Виды исламских ценных бумаг в кыргызском законодательстве

В Кыргызской Республике возможен выпуск пяти видов исламских ценных бумаг:

• исламские арендные сертификаты (для финансирования арендного бизнеса)

• исламские сертификаты проектного финансирования (инвесторы финансируют создание актива и участвуют в прибыли от его эксплуатации)

• исламские сертификаты долевого участия (инвесторы дают деньги в управление в какой-либо бизнес за долю прибыли)

• исламские сертификаты инвестиционного агентства (фактически, аналог инвестиционного фонда, но в виде ценной бумаги)

• исламские партнерские сертификаты (инвесторы финансируют бизнес вместе с его организатором и делят прибыль).

Отдельно стоит сказать об исламских сертификатах инвестиционного агентства. Их выпуск заменяет необходимость создавать акционерный или паевой инвестиционный фонд: управляемый портфель фактически «упаковывается» в ценную бумагу. Для тех, кто знаком с европейскими ценными бумагами, такие кыргызские исламские сертификаты – почти полный аналог швейцарских «активно управляемых сертификатов» (actively managed certificates). С одним лишь отличием: в составе инвестиционного портфеля не могут присутствовать облигации и другие инструменты с фиксированной доходностью (fixed income), так как это нарушает шариатский запрет.

Инструмент уникальной гибкости

Исламские сертификаты – инструмент уникальной гибкости. С их помощью можно финансировать практически любой бизнес и инвестиционный проект. С их помощью можно собирать средства клиентов в доверительное управление и формировать общий инвестиционный портфель, как в инвестиционном фонде. С их помощью можно просто структурировать контроль над определенным активом. Недаром академическая правовая литература называет исламские сертификаты «исламской секьюритизацией» — почти любой актив или бизнес может быть «упакован» в ценные бумаги, и его доходность распродана инвесторам.

В отличие от акций (где инвестор неизбежно получает долю в самой компании) и облигаций (где привлекающая деньги компания обязана вернуть средства с процентами), условия исламской ценной бумаги можно тонко настроить под уникальную договоренность сторон о том, как именно будут распределяться риски и прибыль проекта.

Традиционным применением исламских ценных бумаг является привлечение капитала для финансирования бизнеса или актива с разделением риска между инвестором и оператором проекта. Правила Шариата в этом контексте ограничивают лишь выплату процентов и инвестирование в активы и бизнесы, подпадающие под религиозные запреты в Исламе (например, производство алкоголя).

Объем мировой индустрии исламских ценных бумаг

Исламские сертификаты – не экзотика на мировых финансовых рынках, а огромная индустрия. Объем открытых (находящихся в обращении) выпусков исламских ценных бумаг в настоящее время составляет свыше 400 миллиардов долларов. Совокупный объем когда-либо выпускавшихся исламских бумаг составляет более 2 триллионов долларов.

Основные страны, где распространены такие бумаги: Малайзия, Индонезия, страны Залива, Пакистан, Турция, отдельные страны Африки. Эмиссионными центрами являются указанные страны, а также Лондон, Сингапур, Гонконг и Каймановы острова (международные выпуски).

Проблемные аспекты

Хотя шариатский принцип, запрещающий зарабатывать деньги без риска (к чему относятся гарантированные проценты), имеет разумную основу для организации жизни в традиционной общине (не давая появляться классу ростовщиков), на современных финансовых рынках он воспринимается как нечто чужеродное. Гарантированный процент на мировых рынках капитала уже давно не представляет той этической проблемы на личностном уровне, с которой боролись принципы Шариата в 7 веке нашей эры. И без гарантированных доходов на капитал сложно представить функционирование сколь бы то ни было развитой финансовой системы.

Впервые изучающие выпуск исламских ценных бумаг задают логичный вопрос: «Вы говорите, что проценты гарантировать нельзя, а почему тогда почти во всех выпусках сукук указаны какие-то проценты? Разве это не запрещено?» Это же, кстати, относится и к исламским банковским депозитам: с одной стороны, по ним нельзя обещать проценты, но с другой – проценты по таким вкладам повсеместно указываются в рекламе.

Дело в том, что практика современного финансового мира нашла несколько доктринальных лазеек, чтобы сгладить эффект строгих шариатских запретов на создаваемые финансовые продукты и инструменты. По определенным толкованиям норм Шариата (которые до сих пор являются предметом спора исламских ученых-богословов), можно, во-первых, указывать индикативные (ожидаемые) проценты – своего рода, ожидаемую доходность. А потом просто придерживаться ее при выплатах (гарантией того, что вы ее получите, является бренд банка или эмитента). Во-вторых, определенные толкования исламских стандартов предполагают, что если само лицо, привлекающие финансирование, не может гарантировать проценты, то почему их не может гарантировать кто-то другой? Так появляются выпуски сукук, где гарантом определенной минимальной доходности на вложенный капитал выступает третье лицо – как правило, аффилированное с оригинатором (лицом, привлекающим деньги). По строгим трактовкам Шариата это недопустимо, но исламское богословие – живой организм, без единого абсолютного центра-авторитета (кроме священной Книги), поэтому оно допускает разные мнения по этому вопросу.

Проблемы с кыргызским законодательством

Честь и хвала консультантам, которые в 2015 году разработали для Кыргызской Республики положения об эмиссии исламских ценных бумаг, но как только практики приступили к фактическому первому выпуску, на поверхность вылезло очень много недоработок и недочетов. Не будем утомлять читателя их перечислением, тем более, что сейчас группа, занимавшаяся первым выпуском, готовит на согласование объемный пакет поправок в нормативные акты – их будут десятки.

Второй пока еще не устоявшийся аспект исламских выпусков в Кыргызстане – налоговый. У банков в Кыргызстане очень сильный лоббистский ресурс, поэтому в Налоговом кодексе все аспекты исламских финансовых операций банков хорошо урегулированы. Настолько хорошо, что банковские лоббисты фактически «угнали» само определение исламских финансов – в Налоговом кодексе оно означает операции банков (плюс лизинговых компаний). Ни слова про деятельность ИСФК, профучастников рынка ценных бумаг с исламскими сертификатами. Это положение дел нужно менять, и срочно. Иначе неурегулированными остаются совершенно базовые вопросы – например, находятся ли выделенные активы исламской специальной финансовой компании у нее за балансом (что следует из закона «О рынке ценных бумаг») или нет (что тоже можно предположить). По мировой практике, компания-эмитент (специально созданная «пустышка» под выпуск) должна быть 100% налогово-прозрачной для проходящих через нее инвестиционных и обратных потоков, но это еще только предстоит закрепить в законодательстве.

Большое будущее

У выпусков исламских ценных бумаг в Кыргызстане большое будущее. Как для финансирования проектов на территории страны (месторождения, стройки, энергетика, национальные проекты, увеличение оборотного капитала банков и пр.), так и для развития на базе Кыргызстана международного финансового центра – международного центра исламских финансов.

Исламские ценные бумаги дают привлекающим финансирование бизнесам существенную гибкость, не характерную для традиционных ценных бумаг. Принципы Шариата, которым должен соответствовать выпуск бумаг и базовые активы, в определенной степени ограничивают свободу использования привлеченных средств, но для большинства случаев эти ограничения не являются критичными. Поэтому внедрение в кыргызскую эмиссионную практику этого нового инструмента открывает большие перспективы для страны, инвесторов и профессиональных операторов инвестиционного рынка.

Полезные ресурсы по выпускам исламских ценных бумаг в Кыргызстане

• Сайт регулятора фондового рынка – Служба регулирования и надзора за финансовым рынком при Министерстве экономики и коммерции Кыргызской Республики (Госфиннадзор) — https://fsa.gov.kg/#/home

• Андеррайтер и представитель держателей первого выпуска исламских ценных бумаг – кыргызская инвестиционная компания Interstan Securities (https://interstan.finance).

• Тематический ресурс по исламским ценным бумагам – https://interstan-islamic-securities.com

• Общий ресурс по инструментам и институтам фондового рынка Кыргызстана – https://kyrgyzstan-finance.com

• Международный юридический консультант выпуска, составитель документации – John Tiner & Partners (дочерняя фирма в Кыргызстане – Джон Тайнер и партнеры Евразия) (https://tiner.ch)

• Шариатский совет организован на базе ЗАО «Фондовая биржа Кыргызстана – БТС» (https://bts.kg)

Редакционный материал